Hypotéky po zvýšení úrokov: Kto má nárok na pomoc od štátu?

Aktualizácia: Vláda schválila pomoc aj pre refinancované hypotéky!

Od júna 2024 sa rozšíri štátna pomoc so zvýšenými splátkami hypoték aj na refinancované úvery, čo doteraz nebolo možné. Poslanci Národnej rady SR schválili túto zmenu v rámci zákona o správcoch úverov a nákupcoch úverov.

Pomoc sa bude vzťahovať na refinancované úvery na bývanie uzatvorené pred 1. júnom 2024, to znamená, že nielen na hypotéky, pri ktorých dochádza k refixácii. Novelou sa zavádza definícia pôvodného a refinancovaného úveru na bývanie, ako aj nová kategória referenčnej splátky.

Pomoc sa nebude vzťahovať na čisté refinancovanie spotrebných úverov a amerických hypoték (bezúčelových hypoték).

Uplatnenie spätného vyplatenia štátneho príspevku

Prechodnými ustanoveniami sa umožní uplatnenie spätného vyplatenia štátneho príspevku za obdobie január až máj 2024, ak žiadateľ splní podmienky podľa právnej úpravy účinnej od 1. júna tohto roka.

Vláda sa rozhodla poskytnúť pomoc ľuďom s hypotékami na zvládnutie situácie s nárastom splátok. Máte nárok na danú pomoc? To sa dozviete v tomto článku.

Pomoc je v 2 formách:

- Daňový bonus za rok 2023 v maximálnej výške 1 800€, ak sa vám počas roka 2023 zvýšila úroková sadzba a narástla mesačná splátka úveru.

- Mesačný príspevok na splátku hypotéky od januára 2024. Výška príspevku je najviac vo výške 150€/mesačne.

Pre získanie plnej výšky pomoci (v oboch prípadoch), je potrebné, aby sa mesačná splátka úveru zvýšila o viac ako 200€ mesačne. V iných prípadoch, je pomoc vo výške 75% z rozdielu splátok (viac info nižšie).

Pre získanie pomoci však musíte spĺňať niekoľko podmienok.

Podmienky pre získanie daňového bonusu za rok 2023:

Príjem:

- Váš hrubý ročný príjem nesmie prekročiť 1,6-násobok priemernej mzdy, čo znamená maximálne 2 086,40 € hrubého mesačného príjmu (za rok 2022).

- Ak máte spoludlžníka na hypotéke (napríklad manžela/manželku), hranica príjmu sa zdvojnásobuje na 4 172,80€.

- Do príjmu za nezapočítavajú príjmy, ktoré poskytuje štát (napr. dôchodky, dávka v nezamestnanosti, tehotenské, materské, rodičovské…).

- Podnikatelia a SZČO – príjem sa posudzuje v hrubom, teda bez odpočítania výdavkov, odvodov a daní za rok 2022.

Parametre hypotéky (podmienky pre daňový bonus za r. 2023 a aj pre príspevok na zvýšenú splátku v r. 2024).

- Pomoc je možné uplatniť len na jednu hypotéku a jednu nehnuteľnosť na bývanie.

- Ak máte viacero hypoték na jednu nehnuteľnosť, môžete pomoc uplatniť len na jednu z nich.

- Ak máte viacero hypoték, taktiež je možné uplatniť pomoc len na jednu z nich.

- Nehnuteľnosť nemôže byť prenajímaná = musí slúžiť výlučne na bývanie vám a vašim blízkym osobám.

- Pomoc sa nevzťahuje na hypotéky poskytnuté stavebnou sporiteľňou.

Môžem si uplatniť pomoc na refinancovanú hypotéku?

Áno, ale je potrebné splniť niekoľko podmienok – Aktualizácia podmienok od 1. júna 2024!

Najprv je dôležité rozlišovať pojmy REFIX a REFINANCOVANIE:

REFIX (REFIXOVANIE) – nastáva, ak sa vám zmení úroková sadzba, teda aj výška mesačnej splátky, ale VY zostávate naďalej v danej banke = neprenášate si úver do inej banky. Refix nastáva najčastejšie po ukončení doby fixácie, napr. po 5 rokoch. Ale môže nastať aj počas doby fixácie, ak banku za poplatok požiadate o zmenu úrokovej sadzby (nie v každej banke to je možné).

REFINANCOVANIE – prenesenie úveru do inej banky, s cieľom získať výhodnejšie podmienky (najmä nižšiu úrokovú sadzbu). V tomto prípade však vzniká úplne nová zmluva s novými podmienkami.

Refinancovaná hypotéka:

- Refinancovanie sa uskutočnilo najneskôr do 31.12.2022.

- V roku 2023 nastal REFIX (zmena úrokovej sadzby) a zvýšila sa mesačná splátka.

- V novej úverovej zmluve je uvedený aspoň jeden z účelov a to:

- nadobudnutie tuzemskej nehnuteľnosti určenej na bývanie alebo jej časti,

- výstavba alebo,

- rekonštrukcia tuzemskej nehnuteľnosti určenej na bývanie.

Napríklad: V roku 2018 ste refinancovali hypotéku a vzali si nejaké peniaze navyše na rekonštrukciu, teda účely úveru boli: refinancovanie a rekonštrukcia. Úrokovú sadzbu ste mali zafixovanú na 5 rokov. V roku 2023 vám skončila fixácia a akceptovali ste novú úrokovú sadzbu = neprešli ste do inej banky. A teda narástla vám splátka, v tomto prípade, ak spĺňate zvyšné podmienky, tak máte nárok na pomoc. ! Nemôže ísť o tzv. čistý refinanc!

Podmienky pre získanie mesačného príspevku na zvýšenú splátku hypotéky:

Kto môže žiadať:

- Osoba, ktorá má trvalý pobyt alebo prechodný pobyt na území Slovenskej republiky.

- Je dlžník alebo spoludlžník na hypotekárnej zmluve.

- Hypotekárna zmluva bola uzatvorená pred rokom 2024 a došlo k zvýšeniu úrokovej sadzby počas roka 2023.

- Ak sa úroková sadzba zvýši v roku 2024, je potrebné žiadať o príspevok až v mesiaci, v ktorom sa úroková sadzba zmenila.

Príjem:

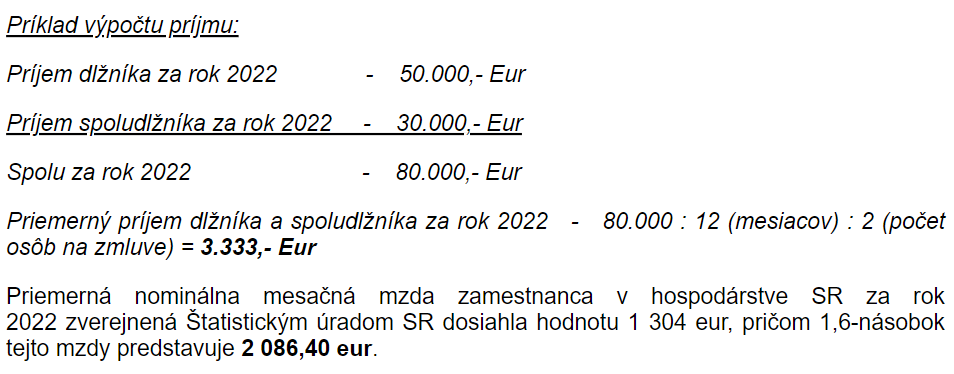

- Priemerný príjem oprávnenej osoby a spoludlžníka je najviac vo výške 1,6-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR.

- Pri živnostníkoch sa berie do úvahy hrubý príjem (obrat).

- Príjem sa posudzuje za kalendárny rok, ktorý bol 2 roky pred podaním žiadosti = ak žiadam v roku 2024, posudzuje sa príjem z roku 2022. Napr. za rok 2022 to je 2086,40€.

! Ak prekračujete daný príjem, je tú pre vás ešte možnosť daný príspevok získať:

Úrad práce vás vyzve na predloženie dokladov o príjme za posledných 6 mesiacov, pred podaním žiadosti. Napr. vo februári 2024 požiadate o príspevok, tak preukážete príjem od augusta 2023 do januára 2024.

Parametre hypotéky:

- Pomoc je možné uplatniť len na jednu hypotéku a jednu nehnuteľnosť na bývanie.

- Ak máte viacero hypoték na jednu nehnuteľnosť, môžete pomoc uplatniť len na jednu z nich.

- Ak máte viacero hypoték, taktiež je možné uplatniť pomoc len na jednu z nich.

- Nehnuteľnosť nemôže byť prenajímaná = musí slúžiť výlučne na bývanie vám a vašim blízkym osobám.

- Pomoc sa nevzťahuje na hypotéky poskytnuté stavebnou sporiteľňou.

REFINANCOVANÉ úvery – rovnaké podmienky ako pri získaní daňového bonusu

- Nemôže ísť o čistý refinanc, t. j. okrem účelu refinancovanie/splatenie skôr poskytnutého úveru je potrebné, aby bol na úverovej zmluve aj ďalší účel a to:

- nadobudnutie tuzemskej nehnuteľnosti určenej na bývanie alebo jej časti,

- výstavba alebo,

- rekonštrukcia tuzemskej nehnuteľnosti určenej na bývanie.

V roku 2024 musí dôjsť na takomto úvere k refixácii, teda skončí fixácia úrokovej sadzby a zvýši sa mesačná splátka. Nesmiete úver preniesť do inej banky – zanikne Vám nárok na príspevok.

Výška príspevku:

Výška príspevku je 75 % z rozdielu medzi aktuálnou mesačnou splátkou a splátkou pred zmenou úrokovej sadzby najviac v sume 150 eur mesačne. Napríklad:

- zvýši sa mesačná splátka o 300€, napr. z 200€ na 500€ (75% z 300€ je 225€ ) – príspevok bude 150€ mesačne.

- zvýši sa mesačná splátka o 100€ napr. zo 300€ na 400€ (75% zo 100€ je 75€) – príspevok bude poskytnutý v sume 75€ mesačne.

KEDY ŽIADAŤ – v mesiac kedy sa vám zvýši splátka hypotéky, napr. ak v marci budete prvýkrát platiť zvýšenú splátku hypotéky, viete v danom mesiaci podať žiadosť. Ak žiadosť podáte neskôr ako v daný mesiac, nemáte nárok na spätné preplatenie predchádzajúcich mesiacov – aktualizácia podmienok od 1. júna 2024: „Prechodnými ustanoveniami sa umožní uplatnenie spätného vyplatenia štátneho príspevku za obdobie január až máj 2024, ak žiadateľ splní podmienky podľa právnej úpravy účinnej od 1. júna tohto roka.“

Oficiálne tlačivá k žiadosti nájdete na:

Omeškanie alebo odklad splátok?

Úver musí byť riadne splácaný v plnej výške a načas (prihliada sa na omeškanie úhrady mesačnej splátky pri jej úrade do konca nasledujúceho mesiaca). Pri odklade splátok je najskôr možné žiadať o príspevok, keď sa začne úver znova splácať.

Záver – Oplatí sa alebo neoplatí sa využiť tento príspevok?

Je to aktuálne dilema mnohých ľudí, pretože pri refinancovaní hypotéky do inej banky viete častokrát získať omnoho nižší úrok ako vám ponúka aktuálna banka, avšak pri refinancovaní by ste stratili nárok na príspevok od štátu. Čo teda robiť?

Je potrebné si prepočítať nie len ušetrenie na mesačných splátkach, ale aj ušetrenie na istine – teda o koľko budete mať svoj dlh nižší, napríklad po skončení fixácie. Lebo čím máte nižšiu úrokovú sadzbu, tak menšia časť mesačnej splátky ide na úroky a väčšia časť ide na splácanie dlhu. Zároveň, nie je isté, že táto pomoc bude v rovnakej výške aj nasledujúce roky.

Ak chcete presný prepočet ušetrenia a porovnanie, ktorá možnosť sa vám oplatí, rada vám pomôžem. Môžete ma kontaktovať telefonicky alebo si dohodnúť online konzultáciu cez rezervačný formulár.

Zdroj: Ministerstvo financií SR , Plus JEDEN DEŇ