Predstavte si, že máte doma tlačiareň, ktorá vám každý deň vytlačí peniaze. Znie to ako sen, však? Teraz si predstavte, že sa táto tlačiareň pokazí a zrazu prestane tlačiť.

Čo spravíte? Určite by ste si tú tlačiareň poistili, aby ste mali istotu, že ak sa pokazí, dostanete náhradnú alebo aspoň finančnú kompenzáciu.

A teraz si predstavte, že tou tlačiarňou ste vy sami. Vaša práca je zdroj príjmu, z ktorého platíte účty, hypotéku, stravu, deti… Ale čo ak sa „pokazíte“? Čo ak ochoriete alebo sa stane úraz, kvôli ktorému nebudete môcť pracovať? Kto vám nahradí váš príjem?

🛡️ Čo je životné poistenie a prečo ho potrebujete?

Životné poistenie funguje presne ako poistenie tej tlačiarne – ak sa pokazí (čiže ak sa vám niečo stane), poisťovňa preberie riziko a vyplatí vám finančnú náhradu, podľa toho čo máte poistené!

Poisťovňa preberá riziko na seba – ak stratíte schopnosť pracovať kvôli chorobe či úrazu, zabezpečí vám financie na život. A to nie len na bežné výdavky, ale aj na liečbu, aby ste sa mohli sústrediť na zotavenie bez obáv o strechu nad hlavou.

Bez životného poistenia sa môžete dostať nielen do finančných problémov, ale až do exekúcií a dlžôb, prípadne nevedomky zadlžiť svoju rodinu. Na Slovensku to žiaľ nie je nič výnimočné…

🚨 Kedy je životné poistenie nevyhnutnosťou?

- 🏡 Hypotéka alebo úvery – Splátky nepočkajú, ani keď vy nemôžete pracovať. Tu sa hodí poistenie hypotéky, aby ste ochránili strechu nad hlavou.

- 👪 Rodina – Ak živíte rodinu, váš príjem je ich istotou.

- 🚗 Rizikové povolanie alebo šoférovanie – Ak denne jazdíte alebo vykonávate fyzicky náročnú prácu, riziko úrazu sa výrazne zvyšuje. V tomto prípade je úrazové poistenie a poistenie úrazov nevyhnutné.

- 🏥 Zdravotné riziká v rodine – Dedičné choroby (rakovina, cukrovka a pod.) môžu poisťovňu prinútiť zvýšiť poistné, ak sa poistenie uzavrie neskoro. Poistenie rakoviny a poistenie chorôb môže byť v tomto prípade neoceniteľné.

💸 Koľko stojí životné poistenie?

Cena životného poistenia závisí najmä od veku, zdravotného stavu a rizík. V priemere by mala byť okolo 5 % z vášho príjmu.

- U mladých ľudí je to spravidla len približne 3 % z príjmu.

- U starších alebo zdravotne rizikových osôb môže byť cena výrazne vyššia.

Osobná skúsenosť: Aj ako mladý človek už môžem potvrdiť, že nie je jednoduché sa kvalitne poistiť kvôli chronickým ochoreniam. Existujú však možnosti aj pre nás, ale čím skôr sa to vyrieši, tým lepšie podmienky získate.

💼 Živnosť vs. Zamestnanie – kto je viac ohrozený?

Zamestnanec – Ak ste zamestnanec, pri práceneschopnosti dostanete 55 % z hrubej mzdy, čo je už samo o sebe veľký pokles príjmu. A to nehovoríme o dlhodobých PN-kách, kde sa táto suma môže stať likvidačnou. Preto je dôležité mať poistenie príjmu, poistenie PN-ky a poistenie invalidity. Pozrite si nižšie graf náhrady príjmu od štátu v prípade PN a invalidity:

Náhrada príjmu sociálnou poisťovňou pri hrubej mzde 1600€ = 1 200€ v čistom

Prečo je polročný výpadok príjmu po skončení PN? Pretože na PN môžete byť maximálne 1 rok, následne, ak stále nie ste schopný ísť do práce, tak idete na invalidný dôchodok. Po priznaní invalidity ešte musíte čakať na vyplatenie invalidného dôchodku – to pri najlepšom trvá pol roka. Otázka, z čoho budete v tom čase žiť? Pôjdete do práce s bolesťami? Predáte byt? Práve vtedy vie finančne pomôcť poisťovňa.

SZČO (živnostník) – Ak si platíte minimálne odvody, dávka PN bude smiešne nízka, nehovoriac o tom, že pri strate práce nemáte nárok na podporu v nezamestnanosti. Preto je práve pre SZČO životné poistenie doslova životne dôležité.

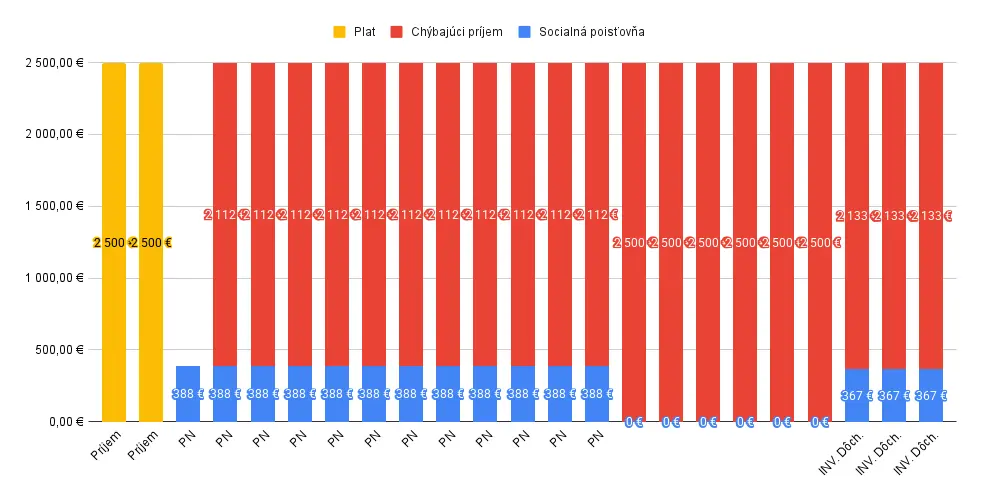

Poistenie pre SZČO a poistenie pre podnikateľov sú nevyhnutnosťou – chráni vás pred výpadkom príjmu a umožní sústrediť sa na zotavenie. Pozrite si nižšie graf vašej náhrady príjmu od sociálnej poisťovne:

Náhrada príjmu sociálnou poisťovňou pre SZČO s príjmom 2 500€ pri minimálnych odvodoch

Priemerná výška PN v prípade SZČO, ak platíte minimálne odvody je do 400€/mes. Váš invalidný dôchodok môže byť ešte nižší ako vyššie uvedený (priemerná suma čiastočného invalidného dôchodku je približne 370€ mesačne).

❓Mám životné poistenie – je dobre nastavené?

Štatistiky hovoria jasne: 9 z 10 zmlúv na Slovensku sú nastavené zle. Ľudia často nemajú poistené to, čo je naozaj dôležité, a namiesto toho platia za „marketingovú zmluvu“, ktorú im rýchlo predal niekto bez hlbšej analýzy ich potrieb.

👉 Ak si nepamätáte nič iné než sumu, ktorú mesačne platíte, je čas na kontrolu poistnej zmluvy. Toto je dôležitá zmluva, ktorá by vám mala poskytnúť reálnu pomoc v krízových situáciách, nie len zbytočný výdavok.

✅ Chcete si skontrolovať zmluvu, či má význam ju platiť?

Premýšľate nad tým, či sa oplatí životné poistenie? Alebo máte zmluvu a pýtate sa: „Mám zrušiť poistenie?“ Neviete, ako zrušiť poistenie, ak je pre vás nevýhodné?

📞Zanechajte kontakt a ja vám pomôžem zistiť, či máte kvalitné životné poistenie alebo len zbytočný výdavok. Niekedy je odpoveď, že poistenie nepotrebujete – ale buďte si tým naozaj istí!

Nepodceňujte zákon schválnosti!

Najhoršie, čo sa môže stať, je čakať a riskovať, že vás poisťovne neskôr odmietnu poistiť. A verte, že keď sa už niečo stane, už bude neskoro. Najviac totiž potrebujeme poistenie práve vtedy, keď ho nemáme…