Chcete si ako živnostník splniť sen o vlastnom bývaní? Hypotéka môže byť skvelým nástrojom, ale pre podnikateľov je cesta k nej o niečo náročnejšia. V tomto článku sa dozviete, aké sú špecifické podmienky pre SZČO pri získavaní hypotéky, na čo si dať pozor a ako si zvýšiť šance na schválenie.

Bežnému zamestnancovi na TPP stačí pracovať 6 mesiacov (niekedy len 3) a už vie žiadať o hypotéku, ale živnostník sa musí na to musí pripraviť a dokonca mať za sebou jedno zdaňovacie obdobie (podnikať v minulom roku).

Kritériá príjmu pre SZČO

Jedným z najdôležitejších faktorov pri posudzovaní žiadosti o hypotéku je preukázanie stabilného príjmu. Banky vyžadujú:

- Daňové priznanie za posledné zdaňovacie obdobie, čím dlhšie podnikáte, tým ste „atraktívnejší“ pre banku.

- Potvrdenie o podaní daňového priznania a o zaplatení dane = NESMIETE byť v strate alebo mať výslednú daň 0€.

- Dĺžka podnikania: Väčšina bánk vyžaduje minimálnu dĺžku podnikania zvyčajne 6 – 12 mesiacov v predchádzajúcom zdaňovacom období, takže ak žiadate v roku 2024, tak v roku 2023 ste museli mať živnosť minimálne 6 mesiacov.

- Druh podnikania: Niektoré odvetvia môžu byť bankami vnímané ako rizikovejšie, každá banka má svoje kritéria. Počas Covidu bol problém pre ľudí prajúcich v gastre a službách.

- Výpis z účtu: dôkaz toho, že Vám chodia reálne pravidelne príjmy, zväčša za obdobie posledných 3 – 6 mesiacov.

- Faktúry, účtovné výkazy: tieto podklady môže banka vyžadovať dodatočne.

Aký príjem Vám akceptujú? Budete sklamaný, ale 100% príjmu to nebude.

Banky majú 2 spôsoby výpočtu príjmu:

- Z čistého zisku: (základ dane – daň) = …/12

- % z hrubého obratu/tržieb: (ročné tržby *xy%) = …/12

Keďže väčšina SZČO si optimalizuje daňové priznanie tak, aby mali čo najmenší zisk a platili aj čo najnižšie dane, tak v tom prípade je výhodné, ak Vám banka vie akceptovať % z obratu.

!Percento z obratu je možné akceptovať častokrát, len ak sa uplatňujú paušálne výdavky!*

*Paušálne výdavky predstavujú spôsob ako si viete uplatniť 60% z príjmov ako náklad, max. do výšky 20 000€. V tomto prípade nie je potrebné viesť účtovníctvo.

Aké najväčšie percento z obratu viete získať?

Žiadna banka neakceptuje 100% – podmienky bánk sa rázne líšia a častokrát menia:

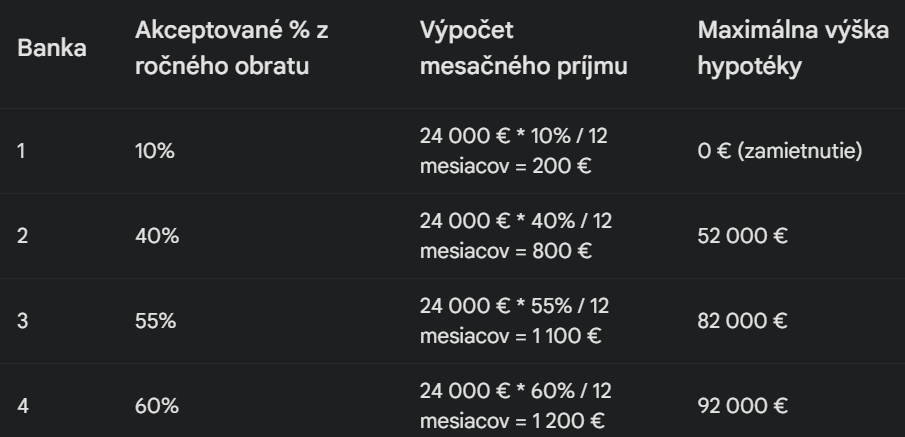

Najmenej čo aktuálne akceptujú niektoré banky je 20%. Maximum 60% a jedna banka akceptuje do 70% v závislosti od typu podnikania.

Najlepšie podmienky aktuálne (september 2024) majú tieto banky: mBank, Slovenská sporiteľňa, Unicredit bank. Líšia sa v % akceptovania obratu, v akceptovaných povolaniach a požadovanej dĺžke podnikania!

Ako to vyzerá v praxi? Ste SZČO a zarábate 2 000€/mes.:

Riziko nesprávneho výberu banky:

- Nedostanete hypotéku v požadovanej výške

- Zamietnutie žiadosti kvôli nedostatočnému príjmu = strata zálohy u realitky + negatívny zaznám v bankovom registry.

Práve preto sa nebojte vyhľadať odborníka! Na Slovensku je finančné poradenstvo BEZPLATNÉ – ja v rámci služieb, poskytujem poradenstvo pri výbere banky a viem Vám pomôcť aj s celým procesom hypotéky (papierovačky, riešenia problémov, kataster, poistenie,…).

Záver

Získanie hypotéky ako SZČO je možné, ale vyžaduje dôkladnú prípravu a individuálny prístup. Každá banka má svoje vlastné podmienky a požiadavky. Preto je dôležité poradiť sa s odborníkom na hypotéky, ktorý vám pomôže nájsť najvhodnejšie riešenie pre vašu situáciu.